Novità, approfondimenti, contenuti esclusivi: con il portale MyAgridata e con la nostra App resti aggiornato sulle ultime notizie, non ti perdi neanche una scadenza e hai i tuoi documenti sempre a disposizione.

Entra nella tua area riservata

MyAgridata

Agrinforma

Il piano nazionale Transizione 4.0 2022 conferma, e prolunga, il modello di agevolazione fiscale iniziato nel 2017 per i beni innovativi interconnessi, definiti beni “Industria 4.0”, che dal 2020 viene sostituito da un credito d’imposta

Revisione

del 15/11/2023

RICORDIAMO

I PUNTI CHIAVE

Parliamo di crediti

d’imposta per investimenti in beni strumentali NUOVI il cui beneficio fiscale è calcolato direttamente come

percentuale del costo (imponibile fattura) di acquisizione del bene,

utilizzabile per compensare qualsiasi debito presente sul modello F24.

Per individuare il

periodo di effettuazione dell’investimento, e pertanto la spettanza

dell’agevolazione, l’acquisizione dei beni mobili, si considera sostenuta alla

data di consegna o spedizione, ovvero se diversa e successiva, alla data in cui

si verifica il trasferimento di proprietà. Invece l’utilizzo del credito

va effettuato a decorrere dall’anno di entrata in funzione, per i beni

GENERICI, e dall’anno d’interconnessione per i beni INDUSTRIA 4.0.

L’impresa per

beneficiare del credito:

-

NON

deve trovarsi in stato di difficoltà;

-

Dev’essere in regola con il DURC

(Documento Unico di Regolarità Contributiva);

-

Deve rispettare la normativa sulla

sicurezza nei luoghi di lavoro; DVR, corsi ecc.. (Dlgs. 81/08).

Tutte le condizioni dovranno perdurare per tutto il periodo di utilizzo del credito d’imposta, inoltre il bene non dev’essere venduto nel primo triennio.

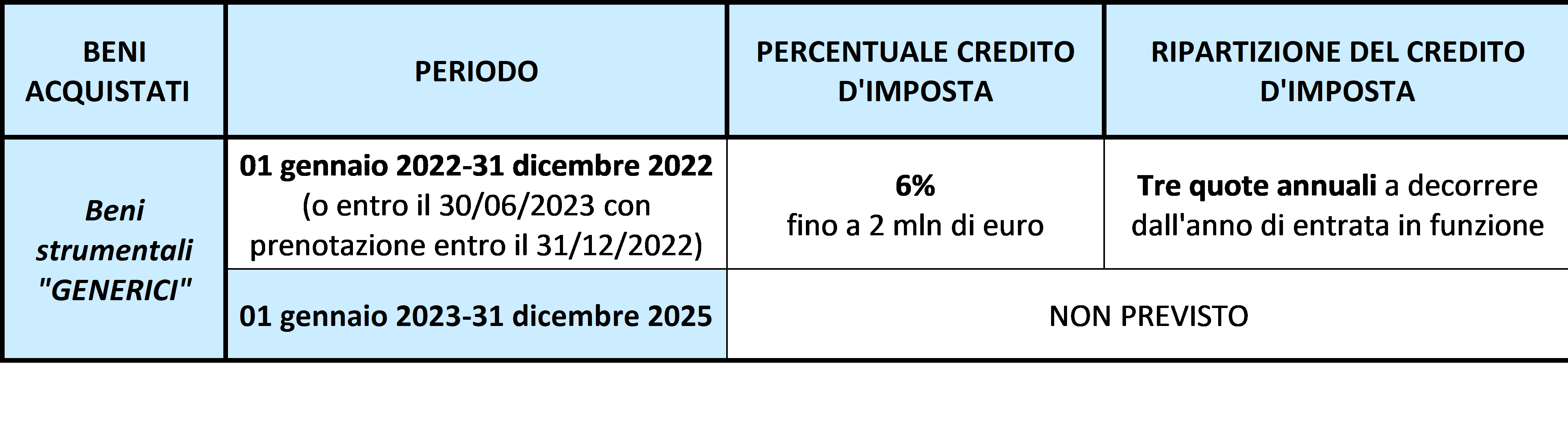

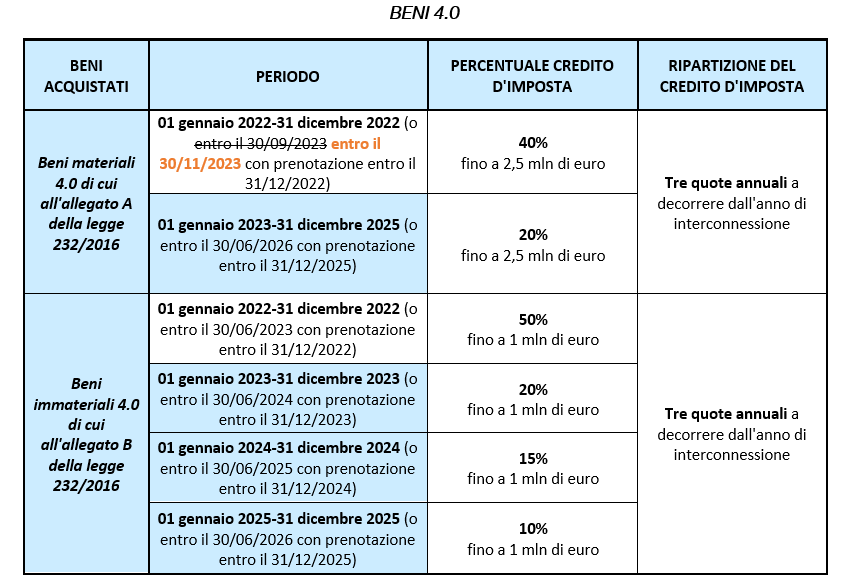

RIASSUMIAMO

ora le agevolazioni principali applicabili in base ai momenti di effettuazione

dell’investimento

NB: per un maggior

approfondimento sulle agevolazioni applicabili in base al periodo di

investimento alleghiamo la tabella dettagliata con tutte le percentuali

previste (Clicca sull'allegato in fondo all'articolo)

Dal momento che, come evidenziato nelle tabelle sopra riportate, da gennaio 2023:

- Non sarà possibile accedere al credito d’imposta del 6% sui beni generici;

- le aliquote di riferimento subiranno delle diminuzioni.

Vi consigliamo di effettuare

la “prenotazione” dell’investimento entro il 31 dicembre 2022, così da potervi

assicurare le aliquote più vantaggiose.

La prenotazione si intende validamente eseguita quando entro fine anno:

- L’ordine risulta accettato da parte del fornitore;

- Risulta effettuato il pagamento dell’acconto, pari almeno al 20% del costo complessivo del bene.

La consegna del bene “prenotato” dovrà poi avvenire:

- entro il 30 giugno per i beni generici e per i beni immobili 4.0

- entro

il 30 settembre30 novembre dell’anno successivo alla prenotazione per i beni mobili 4.0.

Lo

Studio rimane a disposizione per ogni chiarimento e necessità a riguardo.

Pubblicato

da Giada Tramontina

Ti interessa questo argomento

e vorresti approfondirlo con un consulente?

e vorresti approfondirlo con un consulente?

Contattaci!

Agridata SrlP. IVA 01434120935

Piazzetta Nino Bixio, n.18 33170 Pordenone PN+39 0434 27875info@agridatasrl.com