Novità, approfondimenti, contenuti esclusivi: con il portale MyAgridata e con la nostra App resti aggiornato sulle ultime notizie, non ti perdi neanche una scadenza e hai i tuoi documenti sempre a disposizione.

Entra nella tua area riservata

MyAgridata

Agrinforma

Stai valutando il regime Iva da scegliere o da cambiare per la tua azienda agricola? Vediamo assieme le principali differenze.

L’imposta sul valore aggiunto (IVA) è un tributo di matrice europea che per il settore agricolo è normato dagli articoli 34 e 34-bis del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modifiche ed integrazioni. Vediamo insieme i possibili regimi IVA.

REGIME IVA SPECIALE O AGRICOLO

Tale regime è previsto solo esclusivamente per il settore dell’agricoltura.

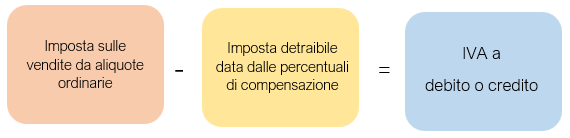

Prevede che, mentre le cessioni di beni sono assoggettate ad aliquota ordinaria, l’IVA sugli acquisti per l’esercizio dell’attività agricola, viene forfettizzata mediante l’applicazione delle “cosiddette” percentuali di compensazione all’imponibile delle operazioni attive.

In sostanza, i produttori agricoli che applicano tale regime:

- Per le vendite dei prodotti agricoli elencati nella Tabella A, parte prima, allegata al DPR 633/1972, applicano le aliquote ordinarie previste per tali prodotti;

(in fondo all’articolo puoi scaricare la Tabella A con tutte le aliquote ordinarie e di compensazione)

- Per la determinazione dell’imposta dovuta, sia in sede di liquidazione periodica, sia in sede di compilazione della dichiarazione annuale, detraggono un importo corrispondente alle percentuali di compensazione previste per gli stessi prodotti.

Anche in caso di esercizio di attività agricola connessa (fornitura di servizi) è prevista una sorta di “forfetizzazione” dell’imposta dovuta, che viene calcolata riducendo del 50% l’imposta relativa alle operazioni imponibili.

Invece, nel caso in cui le cessioni riguardino beni diversi da quelli inclusi nella Tabella A), parte I, allegata al D.P.R. n. 633/1972 oppure beni inclusi nella Tabella A), parte I, ma acquisiti da terzi ed oggetto di mera commercializzazione non è applicabile il regime speciale.

Gli agricoltori che adottano il regime speciale beneficiano dell’esonero dall’obbligo di certificazione fiscale per le cessioni al dettaglio. Di conseguenza in questo regime, non è obbligatoria la tenuta e registrazione dei corrispettivi telematici.

Il regime agricolo costituisce il regime “naturale” per gli imprenditori agricoli, è tuttavia possibile optare (ai sensi del D.P.R. 10 novembre 1997, n. 442) per l’applicazione del regime IVA ordinario.

REGIME IVA ORDINARIO O NORMALE

Questo regime si caratterizza dal fatto che l’IVA dovuta si determina sulla base della differenza tra l’IVA a debito derivante dalla cessione di beni o servizi e l’IVA a credito sugli acquisti.

Se l’ammontare dell’IVA effettivamente assolta sugli acquisti è maggiore di quella detraibile in base alle percentuali di compensazione, il produttore agricolo potrebbe optare per l’applicazione dell’imposta nel modo normale. L’opzione è vincolante per almeno 3 anni. Dopo questo termine ha comunque effetto sino a revoca.

NB: Se vuoi valutare un cambio di regime Iva o avere una simulazione, contatta il tuo consulente fiscale di riferimento prima di fine marzo dell’anno in corso!

REGIME IVA DI ESONERO

Il comma 6 dell’art. 34 prevede che sono ammessi al regime di esonero i soggetti con un volume d’affari annuo non superiore ad € 7.000, costituito per almeno due terzi da cessioni di prodotti agricoli e ittici compresi nella Tabella A, parte prima.

La particolarità di questo regime è che permette all’imprenditore agricolo di essere esonerato da qualsiasi adempimento ai fini IVA, anche se deve comunque conservare e numerare progressivamente tutte le fatture di acquisto ricevute e conservare copia dei documenti di vendita.

Per le cessioni di beni e le prestazioni di servizi effettuate dai produttori agricoli esonerati, l’obbligo di emettere la fattura è a carico dell’acquirente/committente, che deve emettere un’autofattura la cui imposta applicata non sarà quella ordinaria bensì la corrispondente percentuale di compensazione.

Per gli acquisti di prodotti diversi da quelli agricoli, come ad esempio i beni strumentali, va emessa sempre autofattura, ma vanno applicate le aliquote ordinarie IVA.

L’imprenditore agricolo in regime di esonero in caso di vendita diretta ai privati non ha l’obbligo di emettere né lo scontrino né la ricevuta fiscale.

Attenzione! Il regime di esonero cessa di avere applicazione se è stato realizzato un volume d’affari superiore ad € 7.000 e/o se, indipendentemente dal volume d’affari realizzato, l’ammontare delle operazioni diverse dalle cessioni di prodotti agricoli risulta superiore ad un terzo.

E’ ammessa la rinuncia all’esonero ma è vincolante per almeno 3 anni, poi si rinnova automaticamente di anno in anno, fino a revoca.

Devi iniziare un’attività in agricoltura e non sai per quale regime Iva optare? Sei un’azienda che è già avviata ma vuole avere una consulenza per fare una valutazione per un cambio regime Iva?

Contattaci compilando il form qua sotto! Un consulente fiscale Agridata saprà darti le giuste risposte.

Pubblicato da Marina Carlon

Ti interessa questo argomento

e vorresti approfondirlo con un consulente?

e vorresti approfondirlo con un consulente?

Contattaci!

Agridata SrlP. IVA 01434120935

Piazzetta Nino Bixio, n.18 33170 Pordenone PN+39 0434 27875info@agridatasrl.com